1с зуп спрощений облік взаєморозрахунків. Приклади виникнення заборгованостей

Перелік основних змін під час переходу з редакції 2.5 на 3.0:

- Спрощений облік взаєморозрахунків у ЗУП 3.0: немає РКО та Платіжних доручень;

- Особливості налаштування виплати зарплати у ЗУП 3.0; аванс як відсоток від окладу;

- "Шаблони введення вихідних даних": новий принцип роботи з показниками розрахунку заробітної плати;

- Документ «Поєднання посад»: нове у ЗУП 3.0;

- Декілька видів часу у графіку роботи та кілька тарифних ставок для одного співробітника: нове у ЗУП 3.0;

- Виплата доходів «неспівробітникам» та колишнім співробітникам у ЗУП 3.0.

Спрощений облік взаєморозрахунків у ЗУП 3.0: немає РКО та Платіжних доручень:

У ЗУП 2.5 факт виплати можна було відобразити двома способами:

- Перший: Спрощений

Для фіксації виплати зарплати необхідно було використати документ – «Зарплата до виплати». Документ був доступний, якщо у параметрах обліку на закладці – «Виплата зарплати» встановлено прапорець – «Спрощений облік взаєморозрахунків».

- Якщо прапорець не активовано:

То для виплати через касу необхідно було запровадити документ – «Витратний Касовий Ордер», а для виплати через банк кілька документів – «Платіжне доручення» та «Виписка з банку на перерахування зарплати».

Нововведення в ЗУП 3.0 стосуються того, що тепер, відсутній єдиний документ - «Зарплата до виплати». Було створено два окремі документи – «Відомість до банку» та «Відомість до каси».

Також, немає документів РКО та Платіжних доручень. Створення «витратників» та платіжних доручень перенесено до програми – 1С БП 3.0. Тобто. при синхронізації ЗУП 3.0 та БУХ 3.0 у бухгалтерську програму вивантажуються «Відомості…», а на їх підставі у БП 3.0 створюються РКО або Платіжні доручення.

Особливості налаштування виплати зарплати у ЗУП 3.0; Аванс як відсоток від окладу:

У ранній версії спосіб видачі зарплати (каса або банк) визначався документом - «Зарплата до виплати». У новій редакції така настройка з'явилася у відомостях про організацію на останній закладці. Також налаштування виплати можна робити індивідуально для кожного підрозділу та співробітника окремо.

Також у ЗУП 3.0 з'явилася можливість відбивати виплату через роздавача і відбивати перерахування зарплати безпосередньо на розрахунковий рахунок співробітника, тобто. це розрахунковий рахунок поза рамками зарплатного проекту. Якщо працівник побажав отримувати заробітну плату на якийсь особистий розрахунковий рахунок. Версія ЗУП 2.5 такої можливості не передбачала.

Аванс: У редакції 2.5 було два варіанти виплати авансових розрахунків: виплата фіксованого авансу (встановлювався у довіднику – «Співробітники»), аванс за першу половину місяця (документ «Нарахування зарплати»).

У редакції ЗУП 3.0 виник ще один метод автоматизації розрахунку авансу –розрахунок авансу відсотком від окладу. Конкретний варіант вибирається у документі - «Прийом працювати» закладці «Оплата праці».

«Шаблони введення вихідних даних»: новий принцип роботи з показниками розрахунку заробітної плати:

У редакції ЗУП 2.5 є можливість вводити довільні формули для видів розрахунку, при цьому створюючи власні показники. Для введення значень цих показників використовується сервіс – «Показники розрахунку заробітної плати».

У редакції ЗУП 3.0 теж можливо створювати та використовувати у формулах власні довільні показники, проте спосіб введення дещо ускладнився.

За допомогою довідника (документа) – «Шаблон введення вихідних даних» необхідно створити форму для введення цих показників. Він знаходиться у розділі головного меню – «Налаштування». У програмі буде створено форму, за допомогою якої і вводитимуться показники. Її можна побачити у журналі документів – «Дані для розрахунку зарплати» у розділі головного меню «Зарплата».

Такий принцип роботи з формулами відкриває ще більш широкі можливості для гнучкого налаштування програми під конкретні завдання обліку, не вдаючись до програмного опрацювання конфігурації.

Документ «Поєднання посад»: нове у ЗУП 3.0:

Нововведення ЗУП 3.0 – документ – «Поєднання посад». Це кадровий документ, який дозволяє призначити співробітнику, що замінює, планові нарахування, на підставі ФОП заміненого.

Щоб активувати цей документ, необхідно в - "налаштування складу нарахувань та утримань" (розділ головного меню "Налаштування" -> "Розрахунок зарплати"), в закладці - "Інші нарахування" встановити прапорець - "Суміщення, тимчасове виконання обов'язків".

Декілька видів часу у графіку роботи та кілька тарифних ставок для одного співробітника: нове в ЗУП 3.0:

ЗУП 3.0 дозволяє враховувати відразу кілька видів робочого дня у графіку.

Ця функція може бути корисною, якщо, наприклад, у магазині співробітник протягом дня працює на касі та в торговому залі. При цьому оплачується така робота за різними тарифними ставками. Для таких співробітників у програмі можна створити графік роботи, де буде два варіанти Явки: Я(каса) та Я(зал), та оплачувати час за різними ставками.

Для активації цієї функції в налаштуваннях - "Розрахунку зарплати" (розділ головного меню "Налаштування" -> "Розрахунок зарплати") необхідно встановити прапорець - "Використовується кілька видів часу в графіку роботи".

У редакції ЗУП 3.0 для одного співробітника можна встановлювати кілька тарифних ставок. Ця можливість добре поєднується з використанням обліку кількох видів часу. Її також треба активувати у налаштуваннях «Розрахунку зарплати»: прапорець – «Використовується кілька тарифних ставок для одного співробітника».

Виплата доходів «неспівробітникам» та колишнім співробітникам у ЗУП 3.0:

Одним із недоліків версії ЗУП 2.5 була неможливість відображення виплат фізичним особам, які не є співробітниками організації (фрілансери, працівники Договору підряду тощо). У ЗУП 2.5 усі виплати заповнюються із довідника «Співробітники», а не з довідника «Фізичні особи». Внаслідок чого доводилося створювати фіктивний прийом на роботу такої фізичної особи.

У ЗУП 3.0 вже є така можливість, виплати відображаються під час використання документів - «Реєстрація інших доходів»<- «Незарплатные доходы» <- раздел главного меню «Выплаты» и «Выплаты бывшим сотрудникам». Документы активируются установлением флажков в настройках - «Расчета зарплаты».

Взаєморозрахунки з працівниками у програмі 1С: Зарплата та управління персоналом 8 ведуться в розрізі організацій та підрозділів. У процесі таких взаєморозрахунків може виникати як заборгованість організації перед працівником, так і навпаки працівник може виявитися боржником організації.

Програма 1С: Зарплата та управління персоналом 8 дозволяє відстежувати та гасити обидва види заборгованості: заборгованість працівника, заборгованість організації.

Борги в програмі 1С можуть виникати з різних причин. Ось деякі з них.

- Ручне виправлення сум до виплат. У документі "Зарплата до виплати організацій" розрахунник вручну керує сумами до виплати. Вони можуть бути і більшими і меншими від сум, нарахованих до виплати. Зазвичай до ручок розрахунник вдається у тому випадку, що він може отримати потрібні суми розрахунковим шляхом. Це поганий метод.

- Часткова виплата. За недостатності коштів на розрахунковому рахунку або з інших причин керівництво організації може ухвалити рішення виплатити частину зарплати. Для цього у документі «Зарплата до виплати організацій» слід зазначити відсоток виплати. Внаслідок цього програма зафіксує заборгованість перед працівниками.

- Немає виплати. Бувають і такі ситуації, коли реально співробітник одержав зарплату, але чомусь у програмі розрахунник цей факт не відобразив.

Деякі заборгованості з погляду розрахунка програма не відносить до заборгованостей. Пов'язано це з тим, що вона автоматично їх погашає.

- Округлення сум до виплати. У документі "Зарплата до виплати організацій" можна вказати округлення сум до виплати. Відкинуті в результаті суми не є в контексті заборгованістю. Ці суми автоматично враховуються при виплаті наступного місяця. При звільненні або на вимогу співробітника можна просто зняти округлення і все буде виплачено до копієчки.

- Перерахунок зарплати. Звернімо увагу ще на один момент. Наприклад, співробітнику за травень повністю виплатили зарплатню. У червні з'ясувалося, що кілька днів у травні прогуляв. Для цього необхідно оформити розрахунковий документ "Невиходи в організаціях". З погляду розрахунка має місце переплата. Однак програма не фіксує дану переплату як заборгованість працівника перед організацією. Натомість програма 1С: Зарплата та управління персоналом 8 запропонує заново розрахувати зарплату за травень.

- Залишок за вирахуванням авансу. Деякі розрахунки помилково вважають, що різниця між нарахованою за поточний місяць зарплатою та виплаченим раніше авансом є заборгованістю перед працівником.

У формі «Налаштування параметрів обліку» на закладці «Виплата зарплати» є прапор «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування». Назва цього прапора особисто мене вводить в оману. Судіть самі.

Взаєморозрахунки – це нарахування різних видів розрахунків заробітної плати. Вони ведуться у межах місяців. У цьому легко переконатись, проаналізувавши наступні регістри накопичення.

- Регістр накопичення «Взаєморозрахунки із співробітниками організацій».

- Регістр нагромадження «Зарплата за місяць організацій».

Вони кожен запис прив'язується до певного місяця нарахування. Тобто незалежно від стану прапора «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування» програма 1С:Зарплата та управління персоналом 8 завжди взаєморозрахунки веде у розрізі місяців нарахування зарплати. Тоді про що свідчить цей прапор?

Насправді стан прапора визначає спосіб погашення заборгованостей, що виникають. Ось про це стаття. Власне заборгованість як об'єкт обліку в програмі не існує. Це просто різниця між сумою нарахування та сумою виплати. Якщо вона негативна, має місце заборгованість працівника перед організацією. Позитивне значення свідчить про обов'язок організації.

Розглянемо, до яких наслідків призводить стан прапора «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування». Усі приклади виконували на демонстраційній основі.

1. Облік заборгованостей у розрізі місяців їх утворення

Для того, щоб організувати облік заборгованостей у розрізі місяців їхньої освіти необхідно у формі «Налаштування параметрів обліку», на закладці «Виплата зарплати» встановити прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

Насправді, взаєморозрахунки завжди ведуться в розрізі місяців нарахування зарплати, тобто незалежно від стану цього прапора.

Стан прапора "Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування" визначає спосіб погашення боргів організації та працівників.

Розібратися зі способами погашення заборгованості допоможе моделювання ситуації в демонстраційній базі. Для спрощення моделювання встановимо прапор "Спрощений облік взаєморозрахунків". І тут документ «Зарплата до виплати організації» самостійно погашає заборгованість. Вводити видатковий касовий ордер не треба. Це потрібно просто для того, щоб не вводити зайві документи.

Нарахуємо зарплату за січень, лютий та березень Є.І. Якимової, Г.Д. Васькіної та Р.А. Горіну, які працюють в організації ЗАТ «Дельтаон». Останнім числом кожного місяця оформимо документи "Зарплата до виплати організацій". Для моделювання заборгованості вручну виправимо значення у колонці «До виплати» у перших двох співробітників.

У січні Є.І. Якимовий розрахунковик вручну збільшив суму виплати з 53253 рублів до 60000 рублів. У результаті документ зафіксував у січні заборгованість працівника перед організацією у розмірі 6747 рублів. Зверніть увагу, що заборгованість працівника в документі позначається червоним та мінусом.

Одночасно Г.Д. Васькіної виплачено на 1000 рублів менше, ніж потрібно. Про те, що розрахунок було виправлено вручну, свідчить наявність картинки у вигляді стилізованої ручки у першій колонці таблиці.

У лютому розрахунник виявив свою помилку та вирішив її виправити вручну. На суму переплати у січні він вирішив у лютому не доплатити. Тобто, знову в документі «Зарплата до виплати організацій» вручну виправив суму до виплати.

Зверніть увагу, що програма недовиплачену суму відобразила у графі «Відкладено» чорним кольором та зі знаком плюс. Трохи згодом ми побачимо, що розрахунник насправді не погасив заборгованість працівника. Звичайно, за фактом ніхто ні кому не винен. Але програма про це поки що не знає. На даний момент у ній висять два борги:

- борг працівника за січень у сумі 6747 рублів,

- борг організації перед працівником на ту саму суму.

У березні розрахунник з причини, веденої лише йому, знову Є.І. Якимової виплатив дещо більше, ніж нарахувала програма.

Ми розглядаємо спрощений модельний приклад. Насправді, там, де багато працівників, багато різних видів розрахунків розрахунник дуже швидко втрачає контроль за заборгованостями, що виникають. Тому у програмі мають бути механізми, що дозволяють оперативно виявляти їх. Насамперед це звіти.

Давайте сформуємо звіт «Звід нарахувань та утримань щодо організації» з відбором по співробітникам Є.І. Акімова, Г.Д. Васькіна та Р.А. Горін Це дуже популярний у розрахунків звіт.

Ми бачимо, що на початку січня 2012 є заборгованість організації перед співробітниками в розмірі 91794 рубля. Можна деталізувати цю заборгованість із співробітників. Але визначити за допомогою цього звіту, в якому місяці вона утворилася дуже важко. Для цього краще скористатися звітом "Структура заборгованості організацій".

У цьому звіті наочно бачити не лише кому заборгувала наша організація, а й у якому місяці утворилися ці борги. Припустимо, що цей борг було виявлено лише у грудні 2011 року. Постає питання, як виплатити його. Дуже просто. Оформлюємо документ «Зарплата до виплати організацій», наприклад, від 27.12.2011 року та у реквізиті «Місяць нарахування» зазначаємо «Серпень 2009».

Після проведення цього документа знову сформуйте зазначені вище звіти та переконайтеся, що заборгованість організації перед працівниками за серпень 2009 року ліквідовано. По гарячих слідах зробимо дуже важливі зауваження.

Звіт «Структура заборгованості організацій» дає змогу визначити місяць утворення заборгованості організації перед працівниками.

Щоб сплатити борг організації за минулий місяць, треба оформити документ «Зарплата до виплати організацій» за місяць утворення боргу.

Нагадаємо, 5 квітня виплачено зарплату за березень. Сформуємо наразі звіт «Структура заборгованості організацій» за період 01.01.2012-05.04.2012.

Зверніть увагу на те, що звіт формує в розрізі місяців як борги організації, так і борги працівників.

- Є.І. Якимовоїу січні переплатили 6747 рублів. У лютому розрахунник через недосвідченість недоплатив їй 6747 рублів, сподіваючись, що програма врахує його борг організації. Чи не врахувала. У березні розрахунок знову переплатив, але вже на суму 1747 рублів.

- Г.Д. Васькіноїрозрахунник щомісяця недоплачував по 1000 рублів.

- Р.А. Горінза перші 4 місяці не має боргів перед організацією та організація не має перед ним боргів.

Різні види боргу погашаються у різний спосіб. Розглянемо їх. Нагадаємо, що ми розглядаємо ситуацію, коли встановлено прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

1.1. Погашення боргу працівника перед організацією

Щоб утримати борги працівника перед організацією, наприклад, у квітні, необхідно документом «Перенесення заборгованості» перенести всі або частину боргів працівника, що раніше утворилися, на цей місяць.

Для заповнення табличної частини документа найзручніше скористатися кнопкою «Заповнити \ По заборгованості». У цьому випадку програма автоматично знайде всіх працівників, які мають не погашені борги.

Команда «Заповнити \ Списком співробітників» відкриває допоміжну форму, в якій треба вказати умови відбору працівників та «Місяць виникнення заборгованості». Суми боргів у колонці «Перенести у розмірі» можуть з'явитися лише після натискання на кнопку «Розрахувати». Справа в тому, що не всі працівники, які відповідають умовам відбору, можуть мати заборгованість перед організацією.

І так заборгованість перенесено. Але щоб при виплаті зарплати утримати її у співробітника, необхідно, щоб було з чого утримувати. Тобто, нам необхідно нарахувати зарплату за квітень. Після цього, як завжди, формуємо документ "Зарплата до виплати організації".

Документ "Зарплата до виплати організації" погасив заборгованість Є.І. Якимової перед організацією. У цьому можна переконатися за допомогою звіту "Структура заборгованості організацій", але за період 01.01.2012-07.05.2012.

Негативні суми у колонці «Сальдо кінцеве» зникли. Тобто, немає працівників, які повинні були б нашій організації. Проте є заборгованість організації перед працівниками.

1.2. Погашення боргу організації перед працівником

Пам'ятайте, наш розрахунник спершу переплатив О.І. Якимової 6747 рублів, а потім цю суму недоплатив. Так він думав погасити заборгованість працівника. Це не вірно.

Якщо встановлено прапор «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування», то борги організації та борги працівників враховуються окремо. Вони автоматично не погашають один одного.

Погашати їх треба окремо.

Так, щоб сплатити заборгованість перед Є.І. Якимової за лютий, необхідно, наприклад, у квітні оформити документ «Зарплата до виплати організацій», вказавши у ньому місяць нарахування лютого.

У звіті також видно заборгованість організації перед Г.Д. Васькіної. За квартал набігло 3000 рублів по 1000 рублів щомісяця. Щоб погасити її, доведеться оформити три документи «Зарплата до виплати організацій» відповідно за січень, лютий та березень.

Одним документом "Зарплата до виплати організації" погасити минулу заборгованість організації перед працівником разом виплатою за поточний місяць не можна.

Процедура погашення заборгованості працівників.

- Документом "Нарахування зарплати співробітникам організацій" провести нарахування зарплати за липень.

Процедура погашення заборгованості організації перед робітниками за минулі місяці.

Цього місяця оформляємо документ «Зарплата до виплати організації». У реквізиті «Місяць нарахування» вкажіть місяць, за який погашається борг.

2. Облік заборгованостей без деталізації за місяцями їх утворення

Щоб організувати облік заборгованостей без деталізації за місяцями їхньої освіти, необхідно у формі «Налаштування параметрів обліку», на закладці «Виплата зарплати» зняти прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

Повторимо наш досвід, але лише зі знятим прапором «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування». А потім знову сформуємо звіт «Структура заборгованості організацій», але за період 01.01.2012-05.04.2012 звіт.

Що впадає у вічі?

- Відсутній поділ по місяцях. Ми бачимо різні види заборгованості, але немає жодної інформації, у якому місяці вона утворилася.

- Заборгованості різних видів складаються. У Якимової Є.І. у січні був борг перед організацією у розмірі 6747 рублів. У лютому їй на цю суму недоплатили зарплату, тобто борг організації перед працівником. У результаті ніхто нікому не винен. Програма врахувала взаємну заборгованість. Залишився лише борг перед організацією у вигляді 1747 рублів.

- Заборгованість за минулі періоди підсумовується. Наша організація заборгувала Васькіної Г.Д. 3000 рублів. Але як формувався цей борг, тепер ми не можемо дізнатися з цього звіту.

Давайте нарахуємо зарплату за квітень, виплатимо її та проаналізуємо результат виплати.

Є.І. Акімова. Якби у цього співробітника не було б боргів, то документ виплатив би їй суму 53253 рубля. Натомість він зменшив її на величину боргу працівника: 51506 = 53253-1747.

Г.Д. Васькіна. Якби в організації не було б боргів перед цим співробітником, то документ виплатив би їй суму 41847 рубля. Натомість він збільшив її на величину боргу працівникові: 44847 = 41847 +3000.

Звідси можна зробити простий та важливий висновок.

Якщо знято прапор «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування», то обидва види заборгованості можна погасити однією відомостями. Але не обов'язково.

При знятому прапорі "Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування" у документі "Зарплата до виплати організації" у реквізиті "Виплачувати" стає доступним значення "Заборгованість". Це означає, що борги організації можна сплачувати двома способами.

- Різними відомостями.

- Однією відомістю.

Різними відомостями.

Спершу оформляємо документ «Зарплата до виплати організації» з характером виплати «Заборгованість». І тут він погасить лише борг, що утворився початку місяця. Потім, зазвичай, оформляємо документ «Зарплата до виплати організації» з характером виплати «Зарплата».

Тут є одна тонкість. У документі «Зарплата до виплати організації» з характером виплати «Заборгованість» неможливо як місяць нарахування вказувати місяць, за який уже провадилася виплата. Лише місяць, у якому ще не було виплати. Наприклад, у прикладі Г.Д. Васькиною заборгованість можна погасити у місяці нарахування квітень, і не раніше.

Однією відомістю.

Для цього у документі "Зарплата до виплати організації" треба встановити характер виплати "Зарплата". У цьому випадку документ виплатить загальною сумою зарплату за поточний місяць і попередні борги організації, що набігли на початку цього місяця.

До речі, виплата двома відомостями це дуже зручний спосіб. У цьому випадку у журналі «Зарплата до виплати організації» можна буде відібрати документи з виплатою «Заборгованість».

Отже, що ми маємо, якщо знято прапор «Взаєморозрахунки із зарплати ведуться у межах місяців її нарахування».

- Обов'язок працівника автоматично погашається при черговій виплаті зарплати.

- Обов'язок організації можна погасити одночасно з виплатою поточної зарплати (характер виплати «Зарплата») або окремою відомістю (характер виплати «Заборгованість»).

3. Приклади виникнення заборгованостей

Незалежно від того, чому виникла та чи інша заборгованість погашається вона одним із способів, описаних вище. Тому ці приклади наводяться лише для того, щоб розуміти механізм виникнення заборгованостей та по можливості запобігати їм.

Найпростішу причину виникнення заборгованості ми вже розглянули. Це коли розрахунник за своїм розумінням вручну править результати розрахунків у документі виплати зарплати. Розглянемо та інші приклади.

3.1. Співробітник отримав аванс та звільнився

А.К. Калініна 16 січня 2012 року отримала аванс, а 18 січня звільнилася. З аналізу звіту «Структура заборгованості організацій» легко побачити, що у демонстраційної базі за організацією перед А.К. Калініною є борг у розмірі 80 823 рубля, що утворився в серпні 2009 року. Погасимо його.

Переконаємося, що оклад А.К. Калініною дорівнює 92 900 рублів. Після цього виконаємо такі операції.

- 16 січня 2012 виплатимо аванс у розмірі 50%, тобто 46450 рублів.

- Оформимо кадровий наказ на звільнення з 18 січня 2012 року.

- Для простоти вважатимемо, що ні компенсацій, ні утримань, ні вихідної допомоги при звільненні не треба розраховувати.

- Нарахуємо зарплату звільненому співробітнику за січень.

- Оформимо документ на виплату заробітної плати.

За виконання 5-го кроку ми зауважимо, що програма в табличну частину документа «Зарплата до виплати організацій» робітницю О.К. Калініну не підставляє. Їй нема чого платити! Судіть самі. Працівниці нараховано зарплату за січень у розмірі 40 643.75 рубля. З цієї суми треба утримати ПДФО у розмірі 5284 рубля. На руки їй належить 35359.75 рубля. Але вона вже авансом отримала 46 450 рублів. Отже, її борг організації становить 11 090.25 рубля.

Давайте переконаємося, що програма не помилилася.

Здійснити повернення коштів можна документом «Прибутковий касовий ордер» з операцією «Повернення коштів співробітником».

Крім цього, ми повинні пам'ятати, що у програмі не зареєстровано утримання ПДФО. Адже при виплаті авансу він не стримується, а зарплата звільненому співробітнику не виплачувалася. Навпаки він був винен.

Переконатися у тому, що ПДФО справді не утримано можна за відсутністю відповідного запису у регістрі накопичення «ПДФО розрахунки з бюджетом». Найпростіше за звітом «Регістр податкового обліку з ПДФО».

Зареєструвати утримання ПДФО необхідно документом «Коректування обліку з ПДФО, страхових внесків та ЄСП» закладка «ПДФО утриманий». Є й альтернативний, але не очевидний спосіб. Це знову провести документ «Зарплата до виплати організацій» з операцією «Плановий аванс».

У нормальній ситуації з авансу ПДФО не утримується. Але в нас ситуація трохи інша. Співробітник отримав аванс та звільнився. Було нарахування зарплати, але вона не покрила виданий аванс. Тому при повторному проведенні авансу він утримує ПДФО. Слід пам'ятати, що за такого утримання ПДФО програма не перевіряє повернення боргу співробітником.

Застосовувати треба лише один із способів. В іншому випадку буде завоювання утриманого ПДФО.

Невеликий відступ або комір на виворіт.

Відомо, що з авансів утримувати ПДФО не треба. У програмі він утримується під час виплати зарплати. Однак мені якось трапилася база, в якій усе було з точністю навпаки.

Документи «Виплата зарплати організацій» із характером виплати «Плановий аванс» утримували ПДФО. А ось ті ж документи, що з характером виплати «Зарплата» ПДФО не утримували. Зрештою програма все правильно вважала. Тим не менш, навіть розрахункові цієї організації все одно було не по собі. Ну, як же так? Адже так не має бути!

Як часто буває причина в елементарному невмінні працювати з програмою. "Помилка" виявилася простою, але виявити її було не просто, тому що жодних видимих причин для аналізу немає. А причина опинилася у неправильній послідовності дій.

Замість послідовності: виплата авансу, нарахування зарплати, виплата зарплати користувач спочатку нараховував зарплату, потім виплачував аванс, потім виплачував зарплату. Але якщо нарахована зарплата і користувач виплачує аванс, то програма утримує аванс з усієї суми нарахованої заробітної плати.

3.2. Співробітник після хвороби отримав аванс

Насправді зустрічалася і така ситуація.

Співробітник хворів у період з 13.04.2012-24.04.2012. Вийшовши працювати, він отримав аванс 26 квітня у вигляді 5700 рублів. У квітні йому нараховано заробітну плату у розмірі 3489.43. У результаті утворився борг працівника у сумі 2210.57.

Знайти цю помилку набагато простіше, якщо встановлено прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування». І тут звіт «Структура заборгованості організацій» нам відразу показує, у якому місяці утворилася заборгованість. Залишається за допомогою розшифровок цього звіту проаналізувати документи цього місяця.

Якщо знято прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування», звіт «Структура заборгованості організацій» доведеться формувати кожного місяця. Але й після того, як буде знайдено місяць, у якому утворилася заборгованість, зрозуміти причини її утворення буде непросто.

Програма дозволяє запобігати таким заборгованості працівників. Для цього в налаштуваннях параметрів обліку на закладці «Виплата зарплати» встановіть прапорець «Враховувати не виходи» при виплаті авансу.

3.3. Зарплату виплачено та видалено нарахування

Буває й таке. На співробітника є документ «Зарплата до виплати організацій» з характером «Зарплата». Ручних коригувань у ньому немає. Це означає, що його заповнено виходячи з даних у регістрах, записаних документом «Нарахування зарплати працівникам організацій». Однак у базі документа «Нарахування зарплати працівникам організацій» чомусь відсутнє.

Це означає одне. З якоїсь причини після виплати зарплати його вилучили. Це спричинило виникнення обов'язку працівника перед організацією.

3.4. Приховане ручне редагування

Більшість помилок від простого невміння працювати з програмою. Замість того щоб вивчити програму деякі користувачі, підганяють її під потрібний результат. Про те, якими будуть наслідки, зовсім не замислюються. Головне, щоб у відомості були потрібні суми. Ось приклад, із якими доводилося зіштовхуватися.

У документі "Зарплата до виплати організацій" є характер виплати "Аванс із розрахунку за першу половину місяця". Не всі користувачі знають, що заздалегідь треба виконати нарахування заробітної плати за першу половину місяця. Не знають також і того, що в програмі можна виплачувати не тільки розрахунковий аванс, а й аванс сумою, що фіксується.

Як же роблять такі користувачі. Роблять нарахування зарплати за місяць. Потім оформлюють документ «Зарплата до виплати організацій» з виплати «Зарплата». Але оскільки насправді він хоче виплатити аванс, то після заповнення табличної частини змінює характер виплати на «Аванс із розрахунку за першу половину місяця» та коригує вручну суми виплати.

Програми при будь-якому коригуванні в першому стовпчику табличної частини автоматично відображає ручку. Ознака того, що розрахункові дані скориговані вручну.

Але наш користувач хитріший за програму. У другій колонці він вручну встановлює прапорці "Ознака автоматичного розрахунку". Тепер візуально ніхто (зокрема і сам розрахунник) не здогадається, що розрахунок вручну виправлено.

4. Застереження

Цілком можлива така ситуація. Розрахунник попрацював якийсь час із варіантом обліку заборгованостей за місяцями їхньої освіти. Щось йому в цьому не сподобалося, і він перейшов у варіант без деталізації за місяцями нарахування. Або навпаки.

Чи безпечно довільно, тобто у будь-який період, змінювати стан прапора «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

Для певності знову спиратимемося на наш модельний приклад. Припустимо, що у квітні були оформлені документи погашення заборгованості. У цьому випадку зміна стану прапора «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування» в той чи інший бік досить нешкідлива. У цьому вся можна переконатися, сформувавши звіт «Структура заборгованості організацій». Залежно стану прапора він сформує заборгованість або з деталізацією по місяцях, або без деталізації. При цьому передавати документи немає необхідності.

Це наводить на думку, що незалежно від стану прапора програма завжди веде облік заборгованостей у розрізі місяців їх нарахування. Просто, вибираючи той чи інший стан прапора, розрахунок вибирає спосіб погашення заборгованості.

Інша ситуація буде, якщо заборгованість погашена. Наприклад, облік вівся без деталізації місяцями весь перший квартал. У квітні заборгованість погасили та встановили прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

Звіт "Структура заборгованості організацій" нам знову покаже заборгованість по місяцях. І це незважаючи на те, що коли облік вівся без деталізації, вся заборгованість була погашена.

Оскільки ми змінили стан прапора, то програма тепер не бачить колишнього способу погашення заборгованості.. Їй подавай той спосіб, який відповідає цьому стану прапора. Це означає, що треба скасувати попередній спосіб погашення заборгованості та виконати погашення заборгованості у спосіб, що відповідає обліку заборгованостей за місяцями. Зрозуміло, справедливе та протилежне.

Ці процедури можуть виявитися досить трудомісткими. Тому найкраще від початку визначитися, який стан прапора «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування» вам більше підходить.

Висновок

Встановлено прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

Процедура погашення заборгованості працівників перед організацією.

- Документом «Перенесення заборгованості працівників організації» перенести борг працівників на той місяць, у якому планується погасити цей борг. Наприклад, на липень.

- Документом "Нарахування зарплати співробітникам організацій" провести нарахування зарплати за липень. Це необхідно зробити для того, щоб було програмі з чого утримувати заборгованість.

- Оформити документ "Зарплата до виплати організації". При спрощеному обліку взаєморозрахунків він погасить заборгованість. Якщо прапор «Спрощений облік взаєморозрахунків» знято, то додатково необхідно виписати платіжні документи.

Процедура погашення заборгованості організації перед робітниками.

Цього місяця оформляємо документ «Зарплата до виплати організації». У реквізиті «Місяць нарахування» вкажіть місяць, за який погашається борг (місяць утворення боргу).

ЗНЯТИЙ прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування»

- У поточному місяці погасити борг працівника перед організацією можна тільки у тому випадку, якщо за цей місяць йому нараховано заробітну плату.

- Якщо нараховано зарплату за поточний місяць, то документ «Зарплата до виплати організації» із встановленим у реквізиті «Виплачувати» значенням «Зарплата» погашає обидва типи заборгованості: Борг організації та Борг працівника.

- Якщо у документі «Зарплата до виплати організації» у реквізиті «Виплачувати» встановити значення «Заборгованість», незалежно від наявності нарахування зарплати за цей період документ погасить лише заборгованість організації перед працівником.

Необхідно взяти за правило щомісяця, після кожної виплати зарплати самостійно контролювати заборгованості, що виникають. Для цього можна скористатися відповідними звітами та обробками.

- Звіт "Структура заборгованості організацій".

- Звіт «Регістр податкового обліку з ПДФО».

- Обробка "Перерахунок зарплати організації".

У формі «Налаштування параметрів обліку» на закладці «Виплата зарплати» встановіть прапорець «Враховувати невиходи». Це дозволить уникнути боргів працівників перед організацією. Будь-які зафіксовані невиходи в організації у першій половині місяці та подальшій виплаті авансу (без урахування невиходів) призведе до утворення боргу перед організацією.

✅

✅

✅

Знімемо галочку в налаштуваннях:

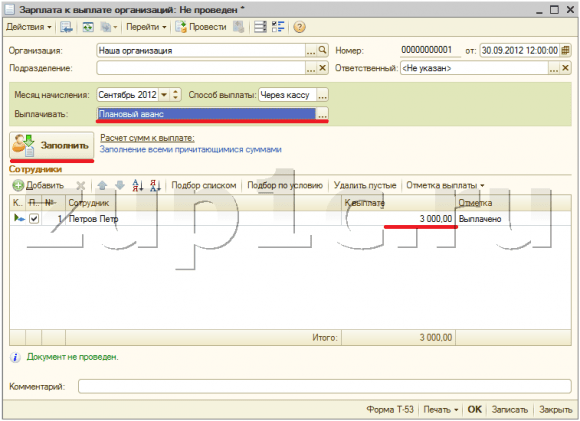

Нарахуємо співробітнику Петрову зарплату за Вересень та Жовтень. Докладніше про те як у 1с виконується нарахування заробітної плати читайте у моїй статті:

Загальна заборгованість перед співробітником з урахуванням ПДФО:

- Вересень – 17 400;

- Жовтень – 17400.

Не формуватимемо документ на вересень. Створимо його за жовтень:

Сума до виплати автоматично заповнилася заборгованістю перед працівником за вересень та жовтень.

✅ Семінар «Лайфхакі з 1C ЗУП 3.1»

Розбір 15-ти лайфхаків з обліку в 1с ЗУП 3.1:

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

Змінимо налаштування. Проставимо галочку в налаштуванні параметрів обліку, що розглядається:

Повернімося до документа «Зарплата до виплати» та перезаповнимо його. За співробітником Петровим сума до виплати заповнилася лише заборгованістю за Жовтень:

Перемикач "Спрощений облік взаєморозрахунків".

Суть цієї настройки описана у самій програмі досить прозоро: заробітна плата вважатиметься виплаченою під час проведення документів «Зарплата до виплати організацій», без створення платіжних документів. Про роботу з цим документом можете почитати у статті.

Для співробітника Петрова з наведеного вище прикладу, для якого нарахована зарплата за Вересень, створимо, заповнимо і проведемо документ «Зарплата до виплати»:

Тепер спробуємо сформувати звітність з ПДФО за допомогою обробки «Підготовка даних з ПДФО»:

Можна зауважити, що сума утриманого ПДФО нульова. Для того, щоб утримання ПДФО в обліку сталося, є два варіанти:

✅ Семінар «Лайфхакі з 1C ЗУП 3.1»

Розбір 15-ти лайфхаків з обліку в 1с ЗУП 3.1:

✅ ЧЕК-ЛИСТ з перевірки розрахунку зарплати у 1С ЗУП 3.1

ВІДЕО - щомісячна самостійна перевірка обліку:

✅ Нарахування зарплати у 1С ЗУП 3.1

Покрокова інструкція для початківців:

- Проставити галочку у налаштуваннях параметрів обліку «спрощений облік взаєморозрахунків» та перепровести документи «Зарплата до виплати»;

- Створити виходячи з документів виплати платіжні документи: «Видатковий касовий ордер» чи «Платіжне доручення вихідне» і «Виписка з банку перерахування зарплати» у разі виплати через банк.

Розглянемо перший варіант, тому що ми розглядаємо саме ці налаштування:

Після зміни налаштувань перепроведемо документ «Зарплата до виплати організацій»:

Можна помітити, що кнопка введення на підставі стала не активною у зв'язку зі встановленими налаштуваннями. Ще раз сформуємо звітність з ПДФО:

Наразі суму утриманого ПДФО за вересень було враховано.

Розглянемо групу налаштувань щодо планового авансу.

У ЗУП 8.2 є можливість роботи з авансами. Розглянемо випадок, як у організації передбачена фіксована сума авансу. Це фіксоване значення можна встановити у списку співробітників організації.

Після вказівки суми планового авансу з'являється можливість у документі «Зарплата до виплати тепер» автоматично сформувати список працівників, яким має бути сплачено аванс. Для цього необхідно в полі Виплачувати вибрати варіант Плановий аванс і натиснути кнопку заповнити:

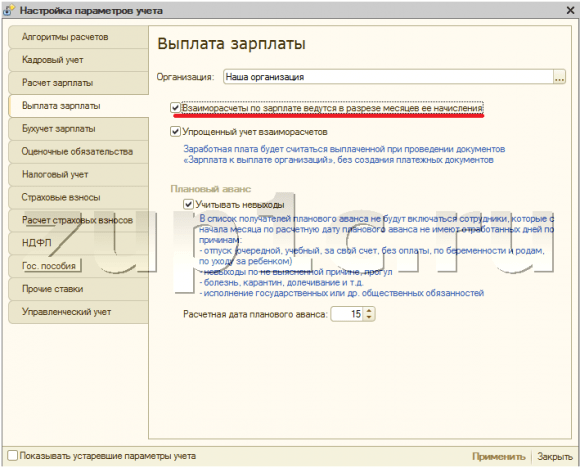

Встановимо в налаштуваннях параметрів обліку галочку «Враховувати невиходи» та залишимо дату планового авансу 15.

Тепер уведемо для співробітника Петрова у вересні невиходи з нез'ясованої причини за допомогою документа «Невиходи в організаціях» за перші 15 днів:

Після цього спробуємо перезаповнити документ "Зарплата до виплати" на аванс. Документ не заповниться, оскільки працівник за перші 15 днів місяця не має жодного відпрацьованого дня та відповідно до налаштування параметрів обліку не має права на аванс:

Змінимо в налаштуваннях параметрів обліку розрахункову дату планового авансу на 16 число.

Після цього виходить, що співробітник мав невиходи за всі дні до планового авансу. Спробуймо перезаповнити табличну частину документа «Зарплата до виплати».

Таблична частина заповниться, але програма зверне увагу на те, що не всі дні у співробітника відпрацьовані.

| На цьому все, що я хотів сьогодні розповісти. До зустрічі на сторінках блогу. Щоб вчасно дізнаватися про нові статті на сайті блогу через e-mail або вступайте до наших груп у соціальних мережах, де всі статті також регулярно публікуються: |

Взаєморозрахунки з працівниками у програмі 1С: Зарплата та управління персоналом 8 ведуться в розрізі організацій та підрозділів. У процесі таких взаєморозрахунків може виникати як заборгованість організації перед працівником, так і навпаки працівник може виявитися боржником організації.

Програма 1С: Зарплата та управління персоналом 8 дозволяє відстежувати та гасити обидва види заборгованості: заборгованість працівника, заборгованість організації.

Борги в програмі 1С можуть виникати з різних причин. Ось деякі з них.

- Ручне виправлення сум до виплат. У документі "Зарплата до виплати організацій" розрахунник вручну керує сумами до виплати. Вони можуть бути і більшими і меншими від сум, нарахованих до виплати. Зазвичай до ручок розрахунник вдається у тому випадку, що він може отримати потрібні суми розрахунковим шляхом. Це поганий метод.

- Часткова виплата. За недостатності коштів на розрахунковому рахунку або з інших причин керівництво організації може ухвалити рішення виплатити частину зарплати. Для цього у документі «Зарплата до виплати організацій» слід зазначити відсоток виплати. Внаслідок цього програма зафіксує заборгованість перед працівниками.

- Немає виплати. Бувають і такі ситуації, коли реально співробітник одержав зарплату, але чомусь у програмі розрахунник цей факт не відобразив.

Деякі заборгованості з погляду розрахунка програма не відносить до заборгованостей. Пов'язано це з тим, що вона автоматично їх погашає.

- Округлення сум до виплати. У документі "Зарплата до виплати організацій" можна вказати округлення сум до виплати. Відкинуті в результаті суми не є в контексті заборгованістю. Ці суми автоматично враховуються при виплаті наступного місяця. При звільненні або на вимогу співробітника можна просто зняти округлення і все буде виплачено до копієчки.

- Перерахунок зарплати. Звернімо увагу ще на один момент. Наприклад, співробітнику за травень повністю виплатили зарплатню. У червні з'ясувалося, що кілька днів у травні прогуляв. Для цього необхідно оформити розрахунковий документ "Невиходи в організаціях". З погляду розрахунка має місце переплата. Однак програма не фіксує дану переплату як заборгованість працівника перед організацією. Натомість програма 1С: Зарплата та управління персоналом 8 запропонує заново розрахувати зарплату за травень.

- Залишок за вирахуванням авансу. Деякі розрахунки помилково вважають, що різниця між нарахованою за поточний місяць зарплатою та виплаченим раніше авансом є заборгованістю перед працівником.

У формі «Налаштування параметрів обліку» на закладці «Виплата зарплати» є прапор «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування». Назва цього прапора особисто мене вводить в оману. Судіть самі.

Взаєморозрахунки – це нарахування різних видів розрахунків заробітної плати. Вони ведуться у межах місяців. У цьому легко переконатись, проаналізувавши наступні регістри накопичення.

- Регістр накопичення «Взаєморозрахунки із співробітниками організацій».

- Регістр нагромадження «Зарплата за місяць організацій».

Вони кожен запис прив'язується до певного місяця нарахування. Тобто незалежно від стану прапора «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування» програма 1С:Зарплата та управління персоналом 8 завжди взаєморозрахунки веде у розрізі місяців нарахування зарплати. Тоді про що свідчить цей прапор?

Насправді стан прапора визначає спосіб погашення заборгованостей, що виникають. Ось про це стаття. Власне заборгованість як об'єкт обліку в програмі не існує. Це просто різниця між сумою нарахування та сумою виплати. Якщо вона негативна, має місце заборгованість працівника перед організацією. Позитивне значення свідчить про обов'язок організації.

Розглянемо, до яких наслідків призводить стан прапора «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування». Усі приклади виконували на демонстраційній основі.

1. Облік заборгованостей у розрізі місяців їх утворення

Для того, щоб організувати облік заборгованостей у розрізі місяців їхньої освіти необхідно у формі «Налаштування параметрів обліку», на закладці «Виплата зарплати» встановити прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

Насправді, взаєморозрахунки завжди ведуться в розрізі місяців нарахування зарплати, тобто незалежно від стану цього прапора.

Стан прапора "Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування" визначає спосіб погашення боргів організації та працівників.

Розібратися зі способами погашення заборгованості допоможе моделювання ситуації в демонстраційній базі. Для спрощення моделювання встановимо прапор "Спрощений облік взаєморозрахунків". І тут документ «Зарплата до виплати організації» самостійно погашає заборгованість. Вводити видатковий касовий ордер не треба. Це потрібно просто для того, щоб не вводити зайві документи.

Нарахуємо зарплату за січень, лютий та березень Є.І. Якимової, Г.Д. Васькіної та Р.А. Горіну, які працюють в організації ЗАТ «Дельтаон». Останнім числом кожного місяця оформимо документи "Зарплата до виплати організацій". Для моделювання заборгованості вручну виправимо значення у колонці «До виплати» у перших двох співробітників.

У січні Є.І. Якимовий розрахунковик вручну збільшив суму виплати з 53253 рублів до 60000 рублів. У результаті документ зафіксував у січні заборгованість працівника перед організацією у розмірі 6747 рублів. Зверніть увагу, що заборгованість працівника в документі позначається червоним та мінусом.

Одночасно Г.Д. Васькіної виплачено на 1000 рублів менше, ніж потрібно. Про те, що розрахунок було виправлено вручну, свідчить наявність картинки у вигляді стилізованої ручки у першій колонці таблиці.

У лютому розрахунник виявив свою помилку та вирішив її виправити вручну. На суму переплати у січні він вирішив у лютому не доплатити. Тобто, знову в документі «Зарплата до виплати організацій» вручну виправив суму до виплати.

Зверніть увагу, що програма недовиплачену суму відобразила у графі «Відкладено» чорним кольором та зі знаком плюс. Трохи згодом ми побачимо, що розрахунник насправді не погасив заборгованість працівника. Звичайно, за фактом ніхто ні кому не винен. Але програма про це поки що не знає. На даний момент у ній висять два борги:

- борг працівника за січень у сумі 6747 рублів,

- борг організації перед працівником на ту саму суму.

У березні розрахунник з причини, веденої лише йому, знову Є.І. Якимової виплатив дещо більше, ніж нарахувала програма.

Ми розглядаємо спрощений модельний приклад. Насправді, там, де багато працівників, багато різних видів розрахунків розрахунник дуже швидко втрачає контроль за заборгованостями, що виникають. Тому у програмі мають бути механізми, що дозволяють оперативно виявляти їх. Насамперед це звіти.

Давайте сформуємо звіт «Звід нарахувань та утримань щодо організації» з відбором по співробітникам Є.І. Акімова, Г.Д. Васькіна та Р.А. Горін Це дуже популярний у розрахунків звіт.

Ми бачимо, що на початку січня 2012 є заборгованість організації перед співробітниками в розмірі 91794 рубля. Можна деталізувати цю заборгованість із співробітників. Але визначити за допомогою цього звіту, в якому місяці вона утворилася дуже важко. Для цього краще скористатися звітом "Структура заборгованості організацій".

У цьому звіті наочно бачити не лише кому заборгувала наша організація, а й у якому місяці утворилися ці борги. Припустимо, що цей борг було виявлено лише у грудні 2011 року. Постає питання, як виплатити його. Дуже просто. Оформлюємо документ «Зарплата до виплати організацій», наприклад, від 27.12.2011 року та у реквізиті «Місяць нарахування» зазначаємо «Серпень 2009».

Після проведення цього документа знову сформуйте зазначені вище звіти та переконайтеся, що заборгованість організації перед працівниками за серпень 2009 року ліквідовано. По гарячих слідах зробимо дуже важливі зауваження.

Звіт «Структура заборгованості організацій» дає змогу визначити місяць утворення заборгованості організації перед працівниками.

Щоб сплатити борг організації за минулий місяць, треба оформити документ «Зарплата до виплати організацій» за місяць утворення боргу.

Нагадаємо, 5 квітня виплачено зарплату за березень. Сформуємо наразі звіт «Структура заборгованості організацій» за період 01.01.2012-05.04.2012.

Зверніть увагу на те, що звіт формує в розрізі місяців як борги організації, так і борги працівників.

- Є.І. Якимовоїу січні переплатили 6747 рублів. У лютому розрахунник через недосвідченість недоплатив їй 6747 рублів, сподіваючись, що програма врахує його борг організації. Чи не врахувала. У березні розрахунок знову переплатив, але вже на суму 1747 рублів.

- Г.Д. Васькіноїрозрахунник щомісяця недоплачував по 1000 рублів.

- Р.А. Горінза перші 4 місяці не має боргів перед організацією та організація не має перед ним боргів.

Різні види боргу погашаються у різний спосіб. Розглянемо їх. Нагадаємо, що ми розглядаємо ситуацію, коли встановлено прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

1.1. Погашення боргу працівника перед організацією

Щоб утримати борги працівника перед організацією, наприклад, у квітні, необхідно документом «Перенесення заборгованості» перенести всі або частину боргів працівника, що раніше утворилися, на цей місяць.

Для заповнення табличної частини документа найзручніше скористатися кнопкою «Заповнити \ По заборгованості». У цьому випадку програма автоматично знайде всіх працівників, які мають не погашені борги.

Команда «Заповнити \ Списком співробітників» відкриває допоміжну форму, в якій треба вказати умови відбору працівників та «Місяць виникнення заборгованості». Суми боргів у колонці «Перенести у розмірі» можуть з'явитися лише після натискання на кнопку «Розрахувати». Справа в тому, що не всі працівники, які відповідають умовам відбору, можуть мати заборгованість перед організацією.

І так заборгованість перенесено. Але щоб при виплаті зарплати утримати її у співробітника, необхідно, щоб було з чого утримувати. Тобто, нам необхідно нарахувати зарплату за квітень. Після цього, як завжди, формуємо документ "Зарплата до виплати організації".

Документ "Зарплата до виплати організації" погасив заборгованість Є.І. Якимової перед організацією. У цьому можна переконатися за допомогою звіту "Структура заборгованості організацій", але за період 01.01.2012-07.05.2012.

Негативні суми у колонці «Сальдо кінцеве» зникли. Тобто, немає працівників, які повинні були б нашій організації. Проте є заборгованість організації перед працівниками.

1.2. Погашення боргу організації перед працівником

Пам'ятайте, наш розрахунник спершу переплатив О.І. Якимової 6747 рублів, а потім цю суму недоплатив. Так він думав погасити заборгованість працівника. Це не вірно.

Якщо встановлено прапор «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування», то борги організації та борги працівників враховуються окремо. Вони автоматично не погашають один одного.

Погашати їх треба окремо.

Так, щоб сплатити заборгованість перед Є.І. Якимової за лютий, необхідно, наприклад, у квітні оформити документ «Зарплата до виплати організацій», вказавши у ньому місяць нарахування лютого.

У звіті також видно заборгованість організації перед Г.Д. Васькіної. За квартал набігло 3000 рублів по 1000 рублів щомісяця. Щоб погасити її, доведеться оформити три документи «Зарплата до виплати організацій» відповідно за січень, лютий та березень.

Одним документом "Зарплата до виплати організації" погасити минулу заборгованість організації перед працівником разом виплатою за поточний місяць не можна.

Процедура погашення заборгованості працівників.

- Документом "Нарахування зарплати співробітникам організацій" провести нарахування зарплати за липень.

Процедура погашення заборгованості організації перед робітниками за минулі місяці.

Цього місяця оформляємо документ «Зарплата до виплати організації». У реквізиті «Місяць нарахування» вкажіть місяць, за який погашається борг.

2. Облік заборгованостей без деталізації за місяцями їх утворення

Щоб організувати облік заборгованостей без деталізації за місяцями їхньої освіти, необхідно у формі «Налаштування параметрів обліку», на закладці «Виплата зарплати» зняти прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

Повторимо наш досвід, але лише зі знятим прапором «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування». А потім знову сформуємо звіт «Структура заборгованості організацій», але за період 01.01.2012-05.04.2012 звіт.

Що впадає у вічі?

- Відсутній поділ по місяцях. Ми бачимо різні види заборгованості, але немає жодної інформації, у якому місяці вона утворилася.

- Заборгованості різних видів складаються. У Якимової Є.І. у січні був борг перед організацією у розмірі 6747 рублів. У лютому їй на цю суму недоплатили зарплату, тобто борг організації перед працівником. У результаті ніхто нікому не винен. Програма врахувала взаємну заборгованість. Залишився лише борг перед організацією у вигляді 1747 рублів.

- Заборгованість за минулі періоди підсумовується. Наша організація заборгувала Васькіної Г.Д. 3000 рублів. Але як формувався цей борг, тепер ми не можемо дізнатися з цього звіту.

Давайте нарахуємо зарплату за квітень, виплатимо її та проаналізуємо результат виплати.

Є.І. Акімова. Якби у цього співробітника не було б боргів, то документ виплатив би їй суму 53253 рубля. Натомість він зменшив її на величину боргу працівника: 51506 = 53253-1747.

Г.Д. Васькіна. Якби в організації не було б боргів перед цим співробітником, то документ виплатив би їй суму 41847 рубля. Натомість він збільшив її на величину боргу працівникові: 44847 = 41847 +3000.

Звідси можна зробити простий та важливий висновок.

Якщо знято прапор «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування», то обидва види заборгованості можна погасити однією відомостями. Але не обов'язково.

При знятому прапорі "Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування" у документі "Зарплата до виплати організації" у реквізиті "Виплачувати" стає доступним значення "Заборгованість". Це означає, що борги організації можна сплачувати двома способами.

- Різними відомостями.

- Однією відомістю.

Різними відомостями.

Спершу оформляємо документ «Зарплата до виплати організації» з характером виплати «Заборгованість». І тут він погасить лише борг, що утворився початку місяця. Потім, зазвичай, оформляємо документ «Зарплата до виплати організації» з характером виплати «Зарплата».

Тут є одна тонкість. У документі «Зарплата до виплати організації» з характером виплати «Заборгованість» неможливо як місяць нарахування вказувати місяць, за який уже провадилася виплата. Лише місяць, у якому ще не було виплати. Наприклад, у прикладі Г.Д. Васькиною заборгованість можна погасити у місяці нарахування квітень, і не раніше.

Однією відомістю.

Для цього у документі "Зарплата до виплати організації" треба встановити характер виплати "Зарплата". У цьому випадку документ виплатить загальною сумою зарплату за поточний місяць і попередні борги організації, що набігли на початку цього місяця.

До речі, виплата двома відомостями це дуже зручний спосіб. У цьому випадку у журналі «Зарплата до виплати організації» можна буде відібрати документи з виплатою «Заборгованість».

Отже, що ми маємо, якщо знято прапор «Взаєморозрахунки із зарплати ведуться у межах місяців її нарахування».

- Обов'язок працівника автоматично погашається при черговій виплаті зарплати.

- Обов'язок організації можна погасити одночасно з виплатою поточної зарплати (характер виплати «Зарплата») або окремою відомістю (характер виплати «Заборгованість»).

3. Приклади виникнення заборгованостей

Незалежно від того, чому виникла та чи інша заборгованість погашається вона одним із способів, описаних вище. Тому ці приклади наводяться лише для того, щоб розуміти механізм виникнення заборгованостей та по можливості запобігати їм.

Найпростішу причину виникнення заборгованості ми вже розглянули. Це коли розрахунник за своїм розумінням вручну править результати розрахунків у документі виплати зарплати. Розглянемо та інші приклади.

3.1. Співробітник отримав аванс та звільнився

А.К. Калініна 16 січня 2012 року отримала аванс, а 18 січня звільнилася. З аналізу звіту «Структура заборгованості організацій» легко побачити, що у демонстраційної базі за організацією перед А.К. Калініною є борг у розмірі 80 823 рубля, що утворився в серпні 2009 року. Погасимо його.

Переконаємося, що оклад А.К. Калініною дорівнює 92 900 рублів. Після цього виконаємо такі операції.

- 16 січня 2012 виплатимо аванс у розмірі 50%, тобто 46450 рублів.

- Оформимо кадровий наказ на звільнення з 18 січня 2012 року.

- Для простоти вважатимемо, що ні компенсацій, ні утримань, ні вихідної допомоги при звільненні не треба розраховувати.

- Нарахуємо зарплату звільненому співробітнику за січень.

- Оформимо документ на виплату заробітної плати.

За виконання 5-го кроку ми зауважимо, що програма в табличну частину документа «Зарплата до виплати організацій» робітницю О.К. Калініну не підставляє. Їй нема чого платити! Судіть самі. Працівниці нараховано зарплату за січень у розмірі 40 643.75 рубля. З цієї суми треба утримати ПДФО у розмірі 5284 рубля. На руки їй належить 35359.75 рубля. Але вона вже авансом отримала 46 450 рублів. Отже, її борг організації становить 11 090.25 рубля.

Давайте переконаємося, що програма не помилилася.

Здійснити повернення коштів можна документом «Прибутковий касовий ордер» з операцією «Повернення коштів співробітником».

Крім цього, ми повинні пам'ятати, що у програмі не зареєстровано утримання ПДФО. Адже при виплаті авансу він не стримується, а зарплата звільненому співробітнику не виплачувалася. Навпаки він був винен.

Переконатися у тому, що ПДФО справді не утримано можна за відсутністю відповідного запису у регістрі накопичення «ПДФО розрахунки з бюджетом». Найпростіше за звітом «Регістр податкового обліку з ПДФО».

Зареєструвати утримання ПДФО необхідно документом «Коректування обліку з ПДФО, страхових внесків та ЄСП» закладка «ПДФО утриманий». Є й альтернативний, але не очевидний спосіб. Це знову провести документ «Зарплата до виплати організацій» з операцією «Плановий аванс».

У нормальній ситуації з авансу ПДФО не утримується. Але в нас ситуація трохи інша. Співробітник отримав аванс та звільнився. Було нарахування зарплати, але вона не покрила виданий аванс. Тому при повторному проведенні авансу він утримує ПДФО. Слід пам'ятати, що за такого утримання ПДФО програма не перевіряє повернення боргу співробітником.

Застосовувати треба лише один із способів. В іншому випадку буде завоювання утриманого ПДФО.

Невеликий відступ або комір на виворіт.

Відомо, що з авансів утримувати ПДФО не треба. У програмі він утримується під час виплати зарплати. Однак мені якось трапилася база, в якій усе було з точністю навпаки.

Документи «Виплата зарплати організацій» із характером виплати «Плановий аванс» утримували ПДФО. А ось ті ж документи, що з характером виплати «Зарплата» ПДФО не утримували. Зрештою програма все правильно вважала. Тим не менш, навіть розрахункові цієї організації все одно було не по собі. Ну, як же так? Адже так не має бути!

Як часто буває причина в елементарному невмінні працювати з програмою. "Помилка" виявилася простою, але виявити її було не просто, тому що жодних видимих причин для аналізу немає. А причина опинилася у неправильній послідовності дій.

Замість послідовності: виплата авансу, нарахування зарплати, виплата зарплати користувач спочатку нараховував зарплату, потім виплачував аванс, потім виплачував зарплату. Але якщо нарахована зарплата і користувач виплачує аванс, то програма утримує аванс з усієї суми нарахованої заробітної плати.

3.2. Співробітник після хвороби отримав аванс

Насправді зустрічалася і така ситуація.

Співробітник хворів у період з 13.04.2012-24.04.2012. Вийшовши працювати, він отримав аванс 26 квітня у вигляді 5700 рублів. У квітні йому нараховано заробітну плату у розмірі 3489.43. У результаті утворився борг працівника у сумі 2210.57.

Знайти цю помилку набагато простіше, якщо встановлено прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування». І тут звіт «Структура заборгованості організацій» нам відразу показує, у якому місяці утворилася заборгованість. Залишається за допомогою розшифровок цього звіту проаналізувати документи цього місяця.

Якщо знято прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування», звіт «Структура заборгованості організацій» доведеться формувати кожного місяця. Але й після того, як буде знайдено місяць, у якому утворилася заборгованість, зрозуміти причини її утворення буде непросто.

Програма дозволяє запобігати таким заборгованості працівників. Для цього в налаштуваннях параметрів обліку на закладці «Виплата зарплати» встановіть прапорець «Враховувати не виходи» при виплаті авансу.

3.3. Зарплату виплачено та видалено нарахування

Буває й таке. На співробітника є документ «Зарплата до виплати організацій» з характером «Зарплата». Ручних коригувань у ньому немає. Це означає, що його заповнено виходячи з даних у регістрах, записаних документом «Нарахування зарплати працівникам організацій». Однак у базі документа «Нарахування зарплати працівникам організацій» чомусь відсутнє.

Це означає одне. З якоїсь причини після виплати зарплати його вилучили. Це спричинило виникнення обов'язку працівника перед організацією.

3.4. Приховане ручне редагування

Більшість помилок від простого невміння працювати з програмою. Замість того щоб вивчити програму деякі користувачі, підганяють її під потрібний результат. Про те, якими будуть наслідки, зовсім не замислюються. Головне, щоб у відомості були потрібні суми. Ось приклад, із якими доводилося зіштовхуватися.

У документі "Зарплата до виплати організацій" є характер виплати "Аванс із розрахунку за першу половину місяця". Не всі користувачі знають, що заздалегідь треба виконати нарахування заробітної плати за першу половину місяця. Не знають також і того, що в програмі можна виплачувати не тільки розрахунковий аванс, а й аванс сумою, що фіксується.

Як же роблять такі користувачі. Роблять нарахування зарплати за місяць. Потім оформлюють документ «Зарплата до виплати організацій» з виплати «Зарплата». Але оскільки насправді він хоче виплатити аванс, то після заповнення табличної частини змінює характер виплати на «Аванс із розрахунку за першу половину місяця» та коригує вручну суми виплати.

Програми при будь-якому коригуванні в першому стовпчику табличної частини автоматично відображає ручку. Ознака того, що розрахункові дані скориговані вручну.

Але наш користувач хитріший за програму. У другій колонці він вручну встановлює прапорці "Ознака автоматичного розрахунку". Тепер візуально ніхто (зокрема і сам розрахунник) не здогадається, що розрахунок вручну виправлено.

4. Застереження

Цілком можлива така ситуація. Розрахунник попрацював якийсь час із варіантом обліку заборгованостей за місяцями їхньої освіти. Щось йому в цьому не сподобалося, і він перейшов у варіант без деталізації за місяцями нарахування. Або навпаки.

Чи безпечно довільно, тобто у будь-який період, змінювати стан прапора «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

Для певності знову спиратимемося на наш модельний приклад. Припустимо, що у квітні були оформлені документи погашення заборгованості. У цьому випадку зміна стану прапора «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування» в той чи інший бік досить нешкідлива. У цьому вся можна переконатися, сформувавши звіт «Структура заборгованості організацій». Залежно стану прапора він сформує заборгованість або з деталізацією по місяцях, або без деталізації. При цьому передавати документи немає необхідності.

Це наводить на думку, що незалежно від стану прапора програма завжди веде облік заборгованостей у розрізі місяців їх нарахування. Просто, вибираючи той чи інший стан прапора, розрахунок вибирає спосіб погашення заборгованості.

Інша ситуація буде, якщо заборгованість погашена. Наприклад, облік вівся без деталізації місяцями весь перший квартал. У квітні заборгованість погасили та встановили прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

Звіт "Структура заборгованості організацій" нам знову покаже заборгованість по місяцях. І це незважаючи на те, що коли облік вівся без деталізації, вся заборгованість була погашена.

Оскільки ми змінили стан прапора, то програма тепер не бачить колишнього способу погашення заборгованості.. Їй подавай той спосіб, який відповідає цьому стану прапора. Це означає, що треба скасувати попередній спосіб погашення заборгованості та виконати погашення заборгованості у спосіб, що відповідає обліку заборгованостей за місяцями. Зрозуміло, справедливе та протилежне.

Ці процедури можуть виявитися досить трудомісткими. Тому найкраще від початку визначитися, який стан прапора «Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування» вам більше підходить.

Висновок

Встановлено прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування».

Процедура погашення заборгованості працівників перед організацією.

- Документом «Перенесення заборгованості працівників організації» перенести борг працівників на той місяць, у якому планується погасити цей борг. Наприклад, на липень.

- Документом "Нарахування зарплати співробітникам організацій" провести нарахування зарплати за липень. Це необхідно зробити для того, щоб було програмі з чого утримувати заборгованість.

- Оформити документ "Зарплата до виплати організації". При спрощеному обліку взаєморозрахунків він погасить заборгованість. Якщо прапор «Спрощений облік взаєморозрахунків» знято, то додатково необхідно виписати платіжні документи.

Процедура погашення заборгованості організації перед робітниками.

Цього місяця оформляємо документ «Зарплата до виплати організації». У реквізиті «Місяць нарахування» вкажіть місяць, за який погашається борг (місяць утворення боргу).

ЗНЯТИЙ прапор «Взаєморозрахунки із зарплати ведуться у розрізі місяців її нарахування»

- У поточному місяці погасити борг працівника перед організацією можна тільки у тому випадку, якщо за цей місяць йому нараховано заробітну плату.

- Якщо нараховано зарплату за поточний місяць, то документ «Зарплата до виплати організації» із встановленим у реквізиті «Виплачувати» значенням «Зарплата» погашає обидва типи заборгованості: Борг організації та Борг працівника.

- Якщо у документі «Зарплата до виплати організації» у реквізиті «Виплачувати» встановити значення «Заборгованість», незалежно від наявності нарахування зарплати за цей період документ погасить лише заборгованість організації перед працівником.

Необхідно взяти за правило щомісяця, після кожної виплати зарплати самостійно контролювати заборгованості, що виникають. Для цього можна скористатися відповідними звітами та обробками.

- Звіт "Структура заборгованості організацій".

- Звіт «Регістр податкового обліку з ПДФО».

- Обробка "Перерахунок зарплати організації".

У формі «Налаштування параметрів обліку» на закладці «Виплата зарплати» встановіть прапорець «Враховувати невиходи». Це дозволить уникнути боргів працівників перед організацією. Будь-які зафіксовані невиходи в організації у першій половині місяці та подальшій виплаті авансу (без урахування невиходів) призведе до утворення боргу перед організацією.

Налаштування параметрів обліку в 1С: Зарплатня та управління персоналом 8

Дуже багато питань щодо розрахунку зарплати у програмах 1С виникає через те, що налаштування параметрів обліку, зроблені в базі, не відповідають уявленням та очікуванням розрахунника. Багато хто взагалі не знає, де ці налаштування знаходяться і для чого потрібні, тому працюють з тим, що встановили за замовчуванням. У цій статті я розповім про найважливіші "галочки", які суттєво впливають на роботу програми, і я впевнена, що ви знайдете в ній щось нове та корисне для себе.

Щоб відкрити параметри обліку, необхідно вибрати відповідний пункт на вкладці "Підприємство".

Перше налаштування, яке видно відразу після відкриття форми, - це спосіб відображення утримання за невідпрацьовану відпустку при звільненні. Тут можливі два варіанти:

1) як звичайне утримання (не зменшує податки та внески);

2) сторно нарахування (зменшує податки та внески).

Детально про відмінності цих способів із прикладами розрахункових листків написано у статтіРозрахунок працівника при звільненні в 1С: Зарплата та управління персоналом 8 .

Сл налаштування, що знаходиться на цій же вкладці, встановлює алгоритм перерахунку місячного окладу в годинну ставку. Актуальна вона у тому випадку, якщо на вашому підприємстві практикується робота у нічний або вечірній час, у вихідні дні, понаднормова робота, тобто в тих ситуаціях, коли необхідно вирахувати вартість години роботи співробітника, який отримує місячний оклад. Наприкінці статтіЯк нарахувати доплату за нічний годинник наводиться приклад того, як це налаштування впливає на розрахунок суми оплати за нічний час.

Ще одне важливе налаштування знаходиться на вкладці "Розрахунок зарплати" - це галочка "При нарахуванні ПДФО приймати обчислений податок до обліку як утриманий". Я рекомендую цю галочку завжди встановлювати. Докладно про те, чому я раджу так робити, також уже розказано в одній із статей:Чому у довідці 2-ПДФО обчислений податок не дорівнює утриманому?

На вкладці "Виплата зарплати" знаходяться відразу два дуже важливі налаштування:

1) галочка "Взаєморозрахунки із зарплати ведуться в розрізі місяців її нарахування"

Ця установка впливає на алгоритм заповнення документа "Зарплата до виплати організацій". У разі, якщо галочка встановлена, при автоматичному заповненні документа до нього потраплятимуть суми заборгованості лише за вибраний місяць. Інакше - поточне сальдо взаєморозрахунків, що враховує заборгованість і за попередні місяці наростаючим результатом.

2) галочка "Спрощений облік взаєморозрахунків"

У тому випадку, якщо її встановлено, зарплата вважатиме виплаченою вже після проведення документа "Зарплата до виплати організацій". В іншому випадку - для того, щоб суми потрапили до графи "Виплачено" розрахункових листків, потрібно ще провести видатковий касовий ордер або платіжне доручення та витяг із банку. Спрощений облік дуже зручний, але його мінус у тому, що це налаштування не дозволить вивантажувати реєстри на виплату зарплати з 1С у банківські програми.

На вкладку "Податковий облік" потрібно заглянути обов'язково, адже там вказуються дані про систему оподаткування, що використовується, також необхідно відкрити вкладку "Страхові внески" і вибрати потрібний тариф. Крім того, тут ще зазначається ставка внесків до ФСС на страхування від нещасних випадків. Якщо цю інформацію не запроваджено, то розраховуватися цей вид страхових внесків нічого очікувати.

А ще на вкладці "Страхові внески" можна підглянути відсоткові ставки, з яких розраховуються суми відрахувань до фондів, а також величину граничної бази для нарахування страхових внесків.

Якщо у вас використовуються роботи з достроковим виходом на пенсію (шкідливі роботи), відповідну галочку потрібно встановити на вкладці "Розрахунок страхових внесків". Також зверніть увагу на галочку "Застосовувати результати спеціальної оцінки умов праці", яка має бути встановлена, якщо необхідно вказати на посади класи умов праці, присвоєні за результатами спеціальної оцінки робочих місць.

Також варто звернути увагу на вкладку "Держ. посібники", на якій вказано актуальні розміри допомоги за рахунок ФСС. Якщо ваша програма своєчасно не оновлюється, то обов'язково внесіть на початку року зміни на цю вкладку вручну. А ось на вкладці "Інші ставки" зберігається величина МРОТ, яка також має бути в актуальному стані.

Звичайно, добре б розуміти і вміти користуватися й іншими налаштуваннями, але це не завжди можливо. Однак найголовніші, описані в цій статті, просто зобов'язаний знати будь-який бухгалтер, який розраховує зарплату в програмах 1С, тому що таке розуміння дуже спрощує робочий процес. А якщо у вас залишилися питання про ті параметри, які я не торкнулася у своєму матеріалі, ви можете задати їх у коментарях до статті.