Upp koriguvannya varosti otpis robe. Usklađivanje zaliha nomenklature tokom zaključnog mjeseca

Pomilka zakrittya rakhunku 20 na NU

Otkažite sumu za 43 i 10 rubalja u NU na kraju meseca

Poslednjih mesec dana nema knjiženja preko NU za gotove proizvode

Ispravka otpisanih varosti iz računovodstvenog i poreskog odjela u 1C 8.2

Kada se mjesec zatvori po regulacionom radu Ispravka garancije otpisa, za robu koja nije otpisana vrši se negativni unos, unos 90.02.1dt - 41,01kt sume u crvenom je negativan.

Ovako zvuči ishrana, koju često predstavljaju problemi u zatvaranju meseca kada je 20. rahunka uklonjena.

D Za implementaciju ovakvih amandmana često će biti dovoljno prilagoditi regionalnu politiku. Pošto je u računovodstvu sve uredno zatvoreno, ali u poreskoj, prvo što treba uraditi je da se u dosadašnjoj politici računovodstva i poreza provjeri usklađivanje u rubrici „Porez na dobit“. U čijem odeljku se može navesti spisak rashodnih stavki koje se mogu direktno povratiti od poreske uprave. Izveštaj i snimci ekrana su u nastavku:

Najbolji način da analizirate ovu vrstu plaćanja je da analizirate stalak, u podešavanjima biramo stalak 20.01 i u indikatorima se prikazuje: suma (BO), suma (NU), suma (PR) i suma (BP) . Naš izbor ima malu količinu VR (razlike u vremenu i satu) i vrlo kratak period, odaberite najkraći mogući period radi jasnoće analize kako biste izbjegli analizu velike količine podataka.

Varto zazirnuty dešifrovanje sume (NU), zvit o ponašanju. Ovo jasno pokazuje netačne iznose koji su obrađeni kroz regulatorne operacije.

Nakon ažuriranja hronologije formiranja operacija u programu 1C, sada znamo razlog odluke. Po našem mišljenju, očigledno nije ispravno zatvoriti vitrat rakhunku 20.01 na rakhunk 90.08 metodom „direktne obračune“.

Da bismo isključili ovu vrstu milosti, brutalno je pogledati trenutnu regionalnu politiku organizacije:

Otvaramo rubriku “Doprinos dobiti” i u ovom dijelu vidimo prilagođavanje “Direktnog prijenosa odbitka”. Možete kreirati jedan unos sa određenog računa 20. januara ili možete kreirati unose koji ukazuju na specifičnu statistiku plaćanja.

Zatim ponovimo operaciju na kraju mjeseca i dobijemo tačan rezultat za nas.

Nadam se da će vam ovaj članak pomoći da provedete dosta vremena tražeći i ispravljajući probleme koji se javljaju na poslu.

Dokument “Usklađivanje otpisa robe” za regulatorno usklađivanje otpisa robe za mjesec.

Do kada je dokument završen, završena je reforma partizanskih pokreta iz partijske strukture tokom mjesec dana. Korekcija je neophodna za:

Rozrahunki od prosječne vrijednosti otpisane od strane stranke pod satom vikoristana na metodu procjene MPZ “Iza prosjeka”;

Povraćaj dodatnih troškova za dodavanje robe kupljene nakon što je roba otpisana;

Garantovanje dodatnih potvrda o dodavanju robe, kupljene pre nabavke robe sa dokumentima „VMD sa uvozom“ i „Pouzdanje dodatnih dokumenata. vitrat”, za koje nije naznačena stranačka isprava. Ova dokumenta se mogu izvršiti bez ustupanja dokumenata stranci osim iz administrativne kancelarije. Očigledno, prilikom usklađivanja otpisa robe, finalizira se podjela prethodno stečenih dodatnih troškova za održavanje serije (samo od odjela za upravljanje).

Bitan! Nije moguće podesiti otpisanu vrijednost za dokument „Komplet artikla“, koji uključuje i sam komplet.

Posebnosti popunjavanja podataka „Organizacije“ prije nego što se dokument obradi sa administrativne strane

Počevši od verzije 1.2.15, "Organizacija" neophodna u vrijeme izvršenja dokumenta menadžerski izgled obov'yakovy za skladištenje.

Popunjavanje detalja “Organizacija” i broj potrebnih dokumenata “Ispravka otpisanih dokumenata” mora se odrediti metodom održavanja administrativne partijske strukture određene za organizaciju preduzeća.

Organizacije za koje je administrativna stranačka struktura organizacije nije sprovedeno».

Za takve organizacije unesite dokumente "Uredba o otpisu robe" ne zadržava se

za kompaniju u celini».

Potrebno je ući one zagalny dokument “Uredba o otpisu robe” i naznačiti u svakom slučaju kod takvih organizacija

Organizacije za koje se vrši partijsko upravljanje od strane matične organizacije».

Potrebno je ući jedan po jedan dokument"Registracija otpisane robe" na organizaciju glave kože. Detalj „Organizacija“ pokazuje da li je organizacija odgovorna za ovu matičnu organizaciju

Organizacije za koje se vrši partijsko upravljanje "bolja organizacija toka."

Takva organizacija se mora ubrizgati na kožu okremium dokument “Uredba o otpisu robe”

Prilagođavanje metoda upravljanja partijskim upravljanjem vezano je za formu «

podešavanje parametara u obrascu»

na kartici "Potroši i dijeli"

Ovo je neophodno za ispravan rad mehanizma preklapanja MDV-a, jer je, na primjer, preduzeće odlučilo prodati za izvoz ili prodati bez MDV-a.

Bitan! Kod korištenja napredne analitike dokument „Poravnanje otpisane robe” nije potreban. Njegove funkcije sadržane su u dokumentu „Omogućavanje usklađenosti izdavanja“

Ovaj članak započinje niz materijala koji će biti posvećeni operacijama "kraj mjeseca". Kad bih tek počeo da razvijam računovodstveni sistem zasnovan na softverskom proizvodu 1C poslovno računovodstvo, onda mi upravo ovaj dio predstavlja najveće poteškoće. Cijela poenta je u tome što nisam mogao pronaći nijedan izvještaj sa primjerima o tome kakva je operacija kože i zašto radim. Sada, pošto imam praktički mnogo toga da naučim, želim da Vam na uvažavanje predstavim svoju praksu.

U ovom članku ćemo se osvrnuti na jednu od reguliranih operacija na kraju mjeseca. Ovaj materijal će biti pogodan za one koji tek počinju da uče računovodstveni aspekt i mehanizme rada softverskog proizvoda Poslovno računovodstvo. Pogledat ću dva jednostavna primjera koji vam omogućavaju da naučite kako prilagoditi kvalitet nomenklature.

Podsjetim vas da na web stranici već postoji nekoliko članaka posvećenih ishrani zatvorenog mjeseca programa 1C BUKH 3.0:

Zašto je potrebno prilagoditi nomenklaturu Varosti?

Recimo vam malo o onima za koje se završava prilagođavanje nomenklature Vartosti. Ako je vrijednost vrijednosti proizvoda za njegov otpis određena metodom "za prosječnu vrijednost", onda je očito član 18 PBO 5/01 Prosječni kvalitet proizvoda može se smatrati istim kao i vrijednost proizvoda zbog njegove količine. Ovi displeji su krivi za trošak i višak za prvi mjesec i rezerve koje su pronađene tokom cijelog mjeseca. Da vas podsjetim da izbor metode otpisa utiče "Oblikova politika" na kartici “Inventar” u blizini polja "Metoda za procjenu materijalnih rezervi (MPR)".

Takav pristup se ne može primijeniti u situaciji kada je za otpis potrebno znanje u trenutku otpisa, a podaci o otpisu za cijeli mjesec nisu dostupni. Dakle, prosječna vrijednost proizvoda se obračunava u trenutku otpisa, a ne na kraju mjeseca. Na kraju mjeseca, ako su poznati svi rashodi i otpisi, prosječna vrijednost se usklađuje regulisanom operacijom "Korigacija nomenklature Varosti".

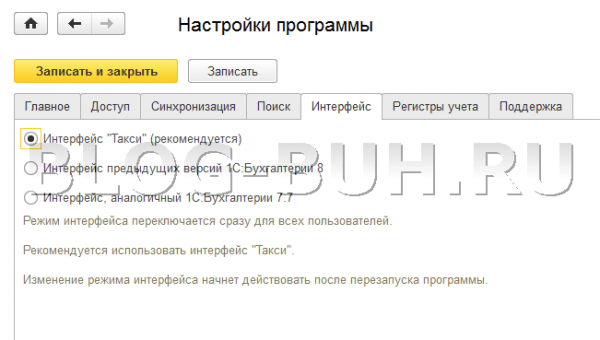

Želio bih da izrazim poštovanje onima koji predstavljaju snimke ekrana ovog članka sa programima 1C Računovodstvo izdanje 3.0 s novo interfejs "taksi", kako je postao dostupan na početku od izdanja 3.0.33. Nakon ažuriranja programa na ovo izdanje, vi ste odgovorni za podsticanje da se prebacite na ovo sučelje, inače se možete prebaciti na bilo koji interfejs. U odjeljku "Administracija", u stavci "Postavke programa" na kartici "Interfejs".

Želim da istaknem da funkcionalnost prikaza u ovom članku varira u zavisnosti od interfejsa i ovaj mehanizam važi za 1C Računovodstvo izdanje 2.0.

GUZA 1

Evidentiramo činjenicu da roba posjeduje dodatnu dokumentaciju za količinu od 100 kg. po cijeni od 24 rublje. po kg. Kao rezultat, program će formirati sljedeće:

- Odlaganje: 10 kg

Tada možemo pronaći isti proizvod kao i prije, ali po drugoj cijeni od 30 rubalja. po kg. Napominjem da je u dodatku „Nomenklatura“ odabran isti element kao u prve dvije operacije. Pa, to je zamislivo kao dokument "Pouzdanost robe i usluga" prijem 20 jedinica materijala za prodajni iznos od 600 rubalja. 30 rub. po kg.. Dokument će biti uvredljivog tipa: Dt 41.01 Ch 60.01 Suma 600

- Odlaganje: 10 kg.

Sada, ako su bile dvije kupovine istog proizvoda po dvije različite cijene, to se otpisuje po stopi od 10 kg. za dodatnu pomoć za dokumente “Otpis robe” na rahunoku 94 “Nedostatak i rasipanje zbog gubitka vrijednosti”. Pa, u trenutku otpisa izgubili smo 110 kg. = 100 - 10 + 20 robe u vrijednosti od 2760 rubalja. = 2400 - 240 + 600. Prosječna cijena 1 jedinice bit će 25,09 rubalja. = 2760/110. Obično se otpisuje 10 kg. materijal za konačnu prodaju 250,91 rub. U satu završetka, dokument “Otpis robe” će formirati sljedeće:

Dt 94 Kt 41,01 Suma 250,91

Krajem mjeseca potrebno je ukinuti propisane procedure "kraj mjeseca", među kojima je i postupak "Koreguvannya vartosti nomenklatura". Za implementaciju prilagođavanja potrebno je odabrati stavku “Zatvori mjesec” u dijelu programa “Operacije”. Ko vodi specijalizovane servisne programe. Ovdje morate odabrati mjesec za zatvaranje, organizaciju i područje za otkazivanje zatvorenog mjeseca klikom na odgovarajuće dugme ili otkazati samo tražene operacije. Pritisnite lijevu tipku miša na red "Korigacija nomenklature Varosti" I na njemu je utisnuto "Viconate the operation".

Nakon toga, program će kreirati dokument “Završetak mjeseca” tipa “Ispravka nomenklature”. Ovo ožičenje možete pogledati iz ove usluge klikom na lijevu tipku miša na red „Prilagodba nomenklature“. Ožičenje će izgledati ovako: Dt 94 Kt 41,01 Zbir 9.09

SumaKorektuvannya = SerednoZvazhena – ZagalnaSumaSpisannya

Serednya Zvazhenya = ZagalnaSumaNadhodzhennya: ZagalnaKilkistNadhodzhennya * ZagalnaKilkistLists = (2400 + 600):(100 + 20)*(10+10) = 500

ZagalnaSumaSpisnya = 240 + 250,91 = 490,91

Suma Koriguvannya = 500 - 490,91 = 9,09

APLIKACIJA 2:

Napravit ću još jednu zadnjicu malo sklopiviju.

- Nadhodzhenya: 100 kg. 24 rublja/kg. = 2400

Provedeno: Dt 41,01 Kt 60,01 Suma 2,400

- Odlaganje: 10 kg. na rahunoku 94

Provedeno: Dt 94 Kt 41,01 Suma 240

- Nadhodzhenya: 20 kg. 30 rubalja/kg. = 600

Provedeno: Dt 41.01 Ch 60.01 Suma 600

- Odlaganje: 10 kg. na rahunoku 94

Provedeno: Dt 94 Kt 41,01 Suma 250,91

- Nadhodzhenya: 10 kg. 35 rubalja/kg. = 350

Pored prve zalihe, registrovaćemo još 10 kg. roba za 35 rubalja. po kg.

Provedeno: Dt 41.01 Ch 60.01 Suma 350

- Prodaja: 20 kom. (otpisano rahunoku 90.02.01.)

Vikonaemo document “Prodaja robe i usluga” prodaja 20 kg. proizvod. Pod kojim uslovima će se roba otpisati sa kreditnog računa 41.01 “Roba u skladištima” u zaduženju rakhunke. 20 kg. roba će biti otpisana 519,83 = (Iznos rashoda - Iznos odlaganja) / (Iznos rashoda - Iznos odlaganja) * Iznos odlaganja = (2400 - 240 + 600 - 250,91 + 350) / (100 - 10 + 20 - 10) * + 20

Provedeno: Dt 90.02.1 Kt 41.01 Suma 519.83

- Ispravka nomenklature:

Završavamo operaciju "Korigacija nomenklature Varosti" kraj mjeseca, sa kojim će dva rahunkija pobijediti 90.02.1 "Dosljednost prodaje u aktivnostima sa glavnim sistemom snabdijevanja"і 94 “Nedostatak i rasipanje zbog gubitka vrijednosti.”

Provedeno: Dt 94 Kt 41,01 Zbir 24,47

Dt 90.02.1 Kt 41.01 Suma -4.44

Sada ću to dešifrirati, znakovi su uzeti za kožni prikaz ožičenja:

SumaKorektuvannyaPorahunku = ProsječnoVažnoPorahunku – SumaWrittenoffPorahunku

MiddleImportantPorahunku = ZagalnaSumaNadhodzhennya:ZagalnaKilkistNadhodzhennya * KilkistWrittenoffPorahunku

1) Za rakhunku 94:

Prosječna važnost iza stalka 94 = (2400 + 600 + 350): (100 + 20 + 10) * (10 + 10) = 515,38

Otpisani iznos prema Rakhunku94 = 250,91 + 240 = 490,91

SumaKorektuvannyaPorahunku94 = 515,38 - 490,91 = 24,47

2) Za rakhunku 91.02:

Prosječna važnost iza stalka 91,02 = (2400 + 600 + 350): (100 + 20 + 10) * (20) = 515,38

Otpisani iznos prema Rakhunk-u 91,02 = 519,83

SumCorrectivannyaPrema Rakhunku91,02 = 515,38 - 519,83 = -4,44

To je sve za danas! Pošto ste počašćeni ovom statijom, možete brzo koristite dugmad društvenih medija Da to zadržite za sebe!

Takođe, ne zaboravite na ishranu i poštovanje lišiti komentara!

U aktuelnim materijalima možemo nastaviti sa pregledom poslovanja za prošli mjesec. Uvijek možete saznati o novim publikacijama. Do novog zustriha!

Kako se mjesec bliži kraju i kraju dana, računovođa mora popuniti međuračune, ocijeniti rezultate rada i analizirati ih. A za to je potrebno raditi u kratkom vremenskom periodu kako bi se uravnotežili pokazatelji iza bilansa, osiguravajući potrebnu pouzdanost slike. Jedna od važnih operacija pred kraj mjeseca je usklađivanje zaliha nomenklature. Pogledajmo glavne aspekte ove operacije, ilustrirajući ih na zadnjici.

Originalna stavka je otpisana krajem mjeseca

Usklađivanje (verifikacija) zaliha nomenklature je regulatorni proces koji se provodi izračunavanjem pouzdanog iznosa viška na materijalnim računima. To omogućava da se uporedi konzistentnost prodaje zaliha u toku jednog mjeseca po prosječnoj cijeni (koja se utvrđuje u trenutku puštanja u promet) sa prosječnom cijenom, tada. neosigurani period, ako se vide svi ratni nastupi.

Neophodnost ove operacije proizilazi iz značajne razlike u nabavnim cenama sličnih grupa roba. Za klauzulu 16 PBO 5/01 „Oblik MPZ“, otpis robe i materijala iz prodavnice pića može se naplatiti za saradnju:

- jedan;

- sredina;

- prvo nakon sat vremena u MFZ kupki (FIFO metoda).

Prvi način otpisa robe, pogodan samo za mala preduzeća sa asortimanom minimalnog materijala, povećava nivo cena.

Procjena robe i materijala za prosječnu konsolidaciju se zasniva na grupama zaliha po distribuciji ukupne konsolidacije za broj jedinica, koja se formira iz konsolidacije i broja pozicija za početak mjeseca za mjesec dana (]]> klauzula 18 PBO 5/01 ]]> ). Tobto. Saradnja robnih grupa mora biti osigurana iz mjeseca u mjesec po sljedećoj formuli:

CVD = (3 nm + 3 pm) / (do nm + do pm),

de Sa nm i k nm – količina robe i materijala za početak mjeseca, kao i količina robe i materijala koja je primljena u toku mjeseca.

Prodaja zaliha se po pravilu vrši u toku mesec dana i imovina industrijskog pogona se otpisuje po prosečnoj ceni, jer preduzeće nema mogućnost da bude od prosečnog značaja (ne može se povratiti bez poznavanje kostiju i cijena u trenutnom inventaru robe i materijala).

Hajde da smislimo kako da prilagodimo kvalitet nomenklature tokom zatvorenih meseci u situacijama , Ukoliko se zalihe robe i materijala otpisuju po prosječnoj cijeni i FIFO metodom.

Primjer 1: prilagođena roba otpisana po prosječnoj cijeni

Višak jednog artikla robe i materijala od 01.05.18. iznosi 20 kg za 200 rubalja. iznos je 4000 krb. Kupljeno od Travne:

05/04/18 - 100 kg za 220 rubalja. suma je 22.000 rubalja;

05/08/18 - 30 kg za 200 rubalja. za 6000 rubalja;

15.05.18. - 50 kg za 250 rubalja. za 12.500 rub.

Otpis prodaje zaliha izvršen je po cijenama osiguranim na dan prodaje:

|

Prosječna cijena na dan prodaje |

Otpisan izgledom |

|||

|

(4000 + 22000) / (20 + 100) = 216,67 rubalja. |

||||

|

(4000 + 22 000 + 6000) / (20 + 100 +30) = 213,33 |

||||

|

(4000 + 22 000 + 6000 + 12 500) / (20 + 100 + 30 + 50) = 222,50 |

||||

Sobivartist RUB 222,50 Ono je od sekundarnog značaja, a prati ga doslednost velike prodaje, tako da se otpis 150 kg robe može uskladiti sa cenom od 222,50 rubalja. Usklađenost sa prodajom na zalihama 33.375 RUB (150 x 222,50), što je više od iznosa prikazanog u obliku 31.491,60 rubalja. za 883,40 rub. Ova cifra je ispravka otpisanog inventara.

Provedeno:

|

Operacija |

Suma |

||

|

04.05.18 – nabavka robe i materijala |

|||

|

05/07/18 – otpis imovine (SS) na prodaju |

|||

|

05/08/18 – nabavka robe i materijala |

|||

|

05/10/18 – dekomisioniran SS |

|||

|

15.05.18 – nabavka robe i materijala |

|||

|

16.05.18. – dekomisioniran SS |

|||

|

05/31/18 – koriguvannya |

U ovom slučaju, konzistentnost je povećana, a očekuje se da će prosječna tržišna cijena biti iznad prosječne cijene. U takvim slučajevima važno je prilagoditi implementaciju promjena. Objave ovdje će biti iste, ali je iznos verifikacije negativan.

zadnjica 2

Kompanija je nabavila robu (nema viškova za mesec dana):

04.05.2018. – 20. od. 1500 rub.

05.07.2018 – 30 od. 1000 rub.

Realizirano 05.05.2018 10 jedinica. 1500 rub. Računovođa vodi evidenciju:

Primjer 3: prilagođavanje asortimana kada je mjesec zatvoren metodom FIFO

Zalihe se otpisuju prema hronologiji njihovog sticanja. Kompanija je nabavila robu i materijal:

05/03/18 - 10 kg za 1000 rubalja;

05/07/18 - 10 kg za 1400 rubalja.

Implementirano:

05/08/18 - 10 kg za 1000 rubalja.

Nakon kraja mjeseca, računovođa izračunava prosječnu cijenu:

(10000 + 14000) / (10 +10) = 1200 rub. štedi otpis zaliha. Provedeno:

|

Operacija |

Suma |

||

|

Nadkhodzhennya roba i materijali: |

|||

|

05/08/18 – dekomisioniran SS |

|||

|

Koriguvannya SS ((1200 – 1000) x 10) |

Naučili smo o suštini operacije korekcije. U računovodstvenim programima za redovna usklađivanja provjera stanja se vrši automatski.